全国服务热线

全国服务热线

奕瑞科技创立于 2011 年,是国内数字化X线探测器龙头,其产品覆盖包括医疗、齿科、 放疗、兽用和工业等多个领域,是全球为数不多同时掌握非晶硅、氧化物 、柔性基底、 CMOS 技术路线的探测器公司,并可提供硬件、软件及完整的影像链综合解决方案。公司于

核心成员既懂技术又懂管理,产研融合提升公司竞争实力。四位共同实际控制人均具有丰 富的企业管理经验和研发技术经历。顾铁(博士学位)曾参与美国第一条2代TFT-LCD(薄 膜晶体管液晶显示器)生产线的组建、领导了世界第一台胸腔数字x光机的研发与制造、 规划并筹建中国第一条4.5代TFT-LCD生产、曾兼任 TFT-LCD 关键材料及技术国家工程 实验室主任;曹红光(医学硕士)曾担任 TCL 医疗放射技术(北京)有限公司副董事长兼 首席科学家、主持设计具有自主知识产权的DSA数字减影系统、国产大型C-臂血管造 影机;邱承彬(理学硕士、博士候选人)是光电子成像及微电子领域的专家,曾领导研制 出国内首片数字X光图像传感器、建立碘化铯闪烁屏产业链,打破日本滨松的绝对垄断 地位、荣获上海医疗器械行业领军人物金奖。

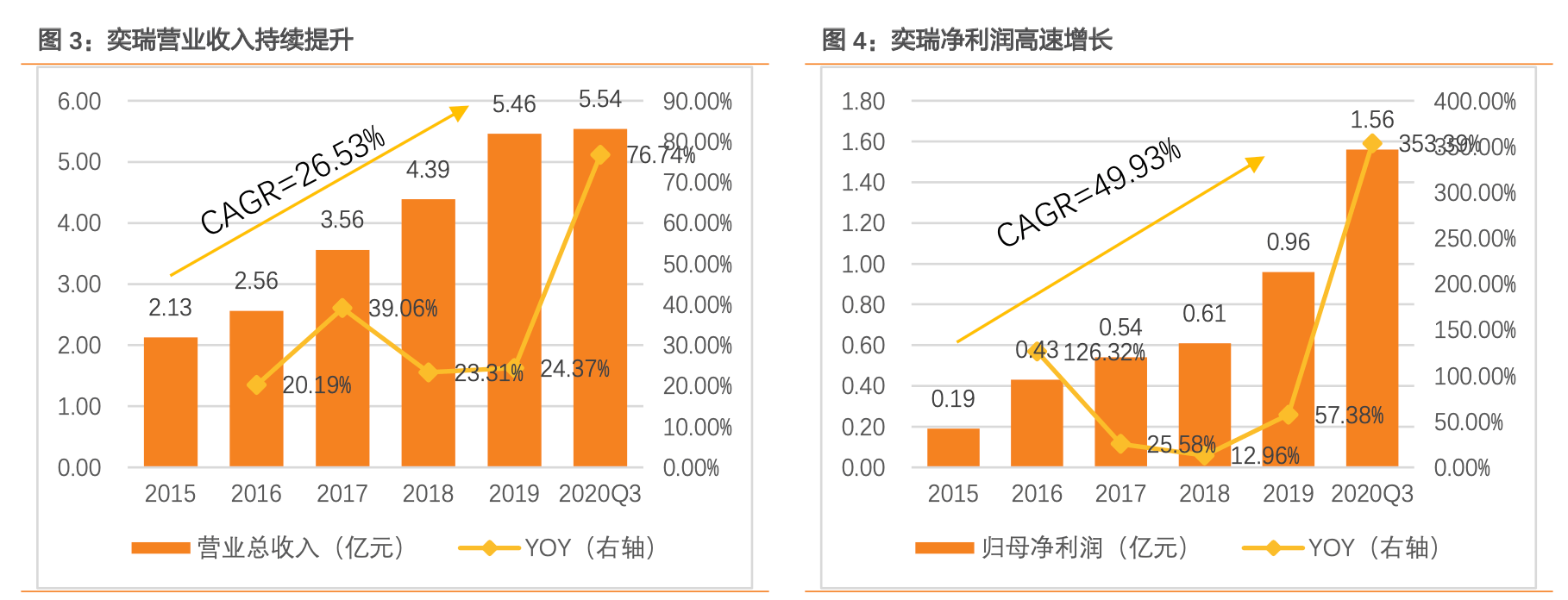

2015-2019 公司营收年复合增长率为 26.53%,归母净利润年复合增长率为 49.93%。

X 线探测器在下游有诸多应用场景,几乎每个应用场景在未来 5 年内都将持续快速地增长(在 第 2 章详述)。目前奕瑞科技的基本的产品销售仍集中在医疗领域,2017-2019年公司主要经营 业务收入中医疗占比分别为97.97%、97.03和94.69%,且公司在医疗领域的市场主要由普 放、乳腺、放疗设备构成,尚未有齿科的份额;主要经营业务中剩余部分则由工业、安防贡献, 占比很少。

工业安防营收占比虽小,但增速非常高。2018、2019年增速分别为78.11%、123.40%; 而来自医疗领域的营收增速较为平稳,2018、2019 年分别为 20.77%、21.86%。

2010年以前,全球数字化X线探测器技术和市场基本被国外探测器巨头垄断,X线探测 器单价曾高达几十万元,受制于核心零部件较高的成本,X 线医学影像设备市场销售价格 非常昂贵。2011 年至今,随着以公司为代表的国内厂家成功研发数字化 X 线探测器并实 现进口替代和产业化,行业市场之间的竞争加剧,产品价格在全世界内持续下降。

2017-2019 年,公司数字化 X 线探测器产品均价呈下降趋势,分别为 5.88 万元/台、5.37 万元/台和 4.59 万元/台。

产品均价降低是公司为了热情参加全球竞争而“主动为之”,以价格换市场。公司产品均 价降低有三方面原因:1)公司热情参加全球市场之间的竞争,主动调整产品售价,采用“以价 换量”的方式快速抢占市场占有率,2017-2019 年,奕瑞在全球医疗领域市场占有率持续提 升,分别为8.09%、9.86%及12.91%;2)公司研发投入逐年增加,产品迭代速度加快,新 产品的推出以及老产品的迭代更新带动了老产品价格下降;3)医疗设施及其核心零部件 的国产化进程加快,带动其价格逐步下降,以响应国家医疗普惠的趋势。

奕瑞市占率持续增长表明价格换市场的策略是卓有成效的,而且由于出色的成本控制能力, 公司毛利率基本保持稳定。公司2017-2020H1毛利率分别是50.72%、45.99%、49.27%、51.58%。2018年毛利率下降主要系公司受美国加征一定的关税和太仓工厂投产初期单位制造费 用较高影响所致。2019 年随着太仓工厂产量大幅度的提高,单位产品所有降低,带动毛利率 回到 50%左右。2020Q3 公司毛利率同比上升 2.90pct,同样维持在 50%左右。

净利率方面,2018 年公司净利率同样是小幅降低,到 2019 年已经恢复并反超 2017 年的 水平。而2020Q3由于受到疫情对公司移动DR设备需求的刺激,公司营收同比大幅度的增加, 加之疫情期间,正常经济活动受一定的影响,使得期间费用占比降低,从而带动了净利率大增。

奕瑞科技采用的成本领先战略使公司的市场占有率增加的同时,没影响其盈利能力。这项 战略目前很适合奕瑞科技。而该战略能够在奕瑞科技成功实施,离不开奕瑞已经产生的 规模经济、优秀的成本控制能力、高效的生产率和产能利用程度、在X线. IPO 募资巩固医疗龙头地位,加码工业和齿科

10万台线万台口内牙科探测器的产能。截至 2019 年奕瑞科技数字化 X 线 台,从收入构成来看,大部 分用于医疗领域,此次新增2.8万台平板产能,将继续扩大公司在医疗领域的市场占有率, 巩固公司龙头地位;线阵探测器和齿科探测器产能大幅度增长则预示着奕瑞将向工业安防、 食品安全检测、齿科等领域大举进攻。公司拟于募集资金就位后开始实施本项目。项目的 建设期为 48 个月,公司拟分 4 批逐步安排购置设备并投产,均匀释放产能。二、怎么样看待公司的核心竞争力和未来的成长空间?X 线探测器涉及多学科,产品门槛较高。公司的核心竞争力大多数表现在先进的技术水平、 优秀的成本控制能力、先发布局打入国内国外大客户并与客户共同开发产品。

奕瑞通过不断加大对研发的投入,保障了自身卓越的研发及创造新兴事物的能力。自 2015 年以来, 公司的研发投入连年增加,2019年研发费用接近

万元,占当年营收的16.11%。公 司 2019 年末研发人员数量为 157 人,占总人数比例为 34.06%,超过1/3的人员是研发人 员。奕瑞科学技术研发费用逐年上升

光智能探测及获取技术和探测器物理研究和医学图像算法技术,均已达到或接近全 球先进水平。

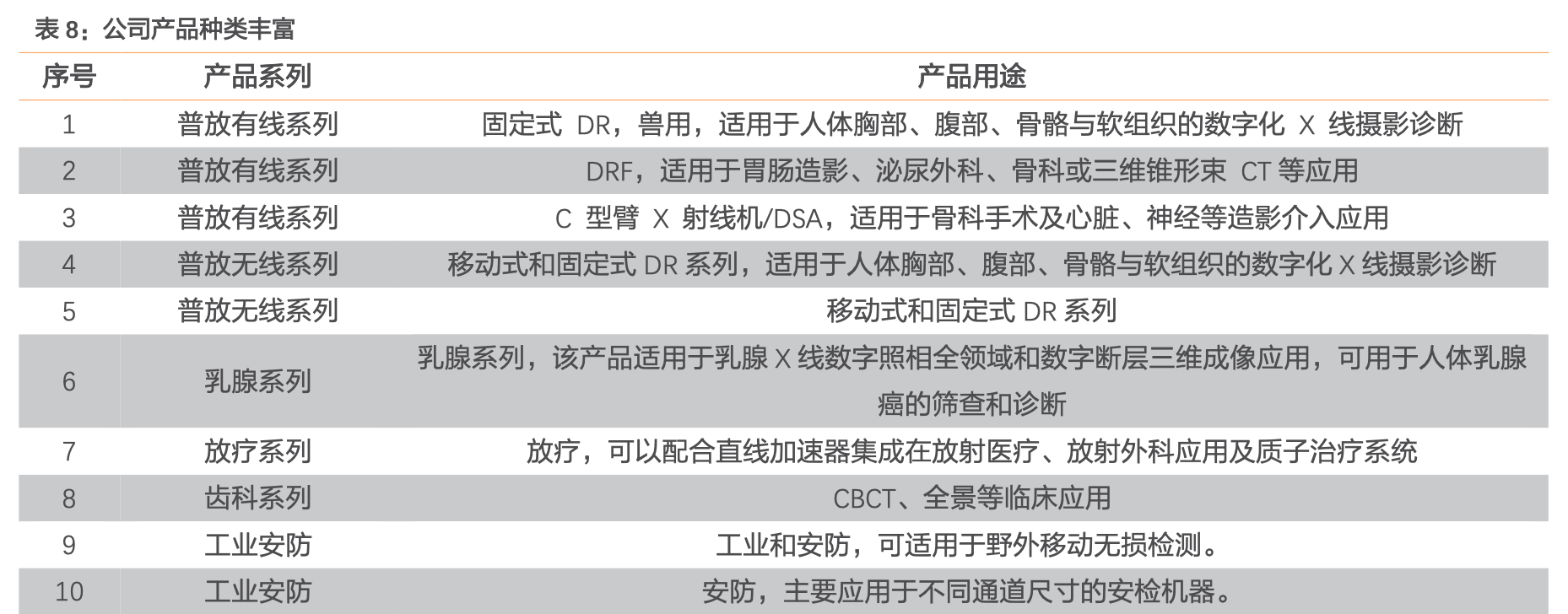

等质量管理体系认证,多项 产品获得NMPA注册、FDA注册、CE及NRTL认证。公司产品品种类型齐全。奕瑞科技凭借卓越的研发及创造新兴事物的能力,公司成为全世界为数不多的、掌 握全部主要核心技术的数字化 X 线探测器生产商之一。公司的基本的产品为数字化 X 线探测器,产品按照应用领域的不同,可大致分为医疗与工业安防两大类。其中,医疗是当前数 字化 X 线探测器最主要的应用领域。公司具备量产能力的各系列产品见下表。

奕瑞科技从企业成立开始,就注重培养本土化的供应链。目前公司绝大部分核心原材料均 从国内供应商处获取。如 TFT SENSOR 大多数来源于深天马;传感器大多数来源于中芯国际;闪烁 体用碘化铯大多数来源于江西东鹏新材料有限责任公司。与此同时,公司在本土供应商中也挑选了众多可以相互替代的厂商以减少对部分供应商的 依赖程度,提高议价能力。2017-2019 年,公司向前五大原材料供应商采购金额占当期采 购总额的占比分别是 64.67%、52.88%和 46.88%,比例年年在下降。以 TFT SENSOR 为例, 2017 年、2018 年公司向深天马采购 TFT SENSOR 等关键原材料占采购总额的占比分别是 22.06%和 23.47%;2019 年起,公司引入友达光电等多家供应商以降低 TFT SENSOR 的采购 集中度,2019 年公司向深天马采购占比下降至 16.42%。

2017-2019 年,在主要原材料采购规模逐年上升的同时,采购单价呈现年年在下降态势。原 材料成本的稳定控制也使得公司能够压低产品售价去获取更多市场份额。

领先的技术、出色的成本控制能力、广泛高端的下游客户使奕瑞面对复杂的竞争环境时拥 有更多主动权。相比行业内的主要竞争对手,奕瑞科技的盈利能力处于行业领头羊。公 司毛利率除 2018 年小幅落后康众以外,其余时间均领先于 Varex、Rayence、江苏康众; 净利率在 2018 年和 2019 年落后于康众,但 2020 年公司业绩飞速增长,净利率已经遥遥 领先。

2018 年,太仓生产基地开始投入到正常的使用中。一方面,经过初期调试和磨合阶段,现已进入规模 化量产,较好地缓解了以往公司产能不足的情况,带动公司出货量增长;另一方面,太仓 基地新增 SMT 贴片及 TFT 绑定生产线,带动公司产业链向上游延伸,不再外购 PCBA 和 已绑定的 TFT 玻璃成品,使得公司在成本管控及单位售价方面具有较强的竞争优势。

数字化X线探测器是影像设备的核心部件,决定了整机系统的成像质量,其成本占整机 成本比较高。整机厂商在选择 X 线探测器过程中,注重对产品质量的严格把控,产品需要 通过较长时间的检验、测试、改良,达到整机厂商的标准后,才能进入其系统配套体系, 因此,整机厂商与探测器生产企业之间合作关系一旦建立,将在较长时间内保持稳定。

经过十年的发展,公司已成为全世界 X 线探测器市场主流供应商之一。凭借过硬的 产品质量、稳定性和快速响应的售后服务,公司逐渐获得国内外知名系统厂商的认 可和信任,并与之建立了长期稳定的合作伙伴关系。目前,公司的客户群体包括柯尼卡、 锐珂、富士、西门子、飞利浦、安科锐、DRGEM、上海联影、万东医疗、普爱医疗、 蓝韵影像、东软医疗及深圳安科、深图等国内外知名影像设备厂商,全球十大医学 影像公司中有

设备排名前十的企业中,有8家是奕瑞客 户。这些优质客户与公司成立了良好的合作伙伴关系,为公司的长远发展奠定了坚实的 基础。

小时售后服务团队;在欧洲市场,公司通过在奕瑞欧洲作为销售平台 和客服中心,同样能够

小时为欧洲及环地中海地区客户提供售后服务;同时,公司通 过位于韩国首尔的子公司奕瑞韩国可服务于亚太和美洲客户。全球化的服务也令公司海外 收入占比自 2017 年来持续提高,19 年已超过 50%。2017-2019 年公司海外营收占比分别 为 37.94%、44.24%、52.61%。

年度,公司前五大客户 总体保持稳定。其中,柯尼卡、万东医疗在 2013 年以前即与公司成立合作伙伴关系,报告期 内始终为公司前五大客户。2017-2019 年前五大客户销售额占营收比稳定在 46%上下,没 有大的波动,且不存在向单个客户的销售比例超过总额 50%的情形。这种稳定的合作伙伴关系 与优质的客户资源已成为公司较为突出的竞争优势。

按照无线系列、有线系列、放疗及 CT 系列、乳腺系列、齿科、工业安防和别的业务对公司业务进行拆分。

工业安防领域,公司过去两年 YOY 分别为 78.24%、123.28%,增速非常快。考虑到奕瑞即 将新增 10 万台线阵探测器,以及动力电池检测与半导体后端封装检测已成为全世界工业无 损检验测试领域新的增长点、国家对基建持续的投入和一带一路沿线国家的基本的建设,社会安 检需求将持续增长, 我们预测 2020-2022 工业安防产品营收分别为 49.72、109.38、218.75 百万元;YOY 分别为 80.00%、120.00%、100.00%;毛利率维持在 60%上下。

齿科产品随着产能投产逐渐为公司带来收入,随着我们国家人口老龄化趋势加快、口腔美容修 复需求提升以及口腔诊所行业的极速扩张,齿科市场规模快速地增长,市场空间广阔。我们 估计齿科产品 2020-2022 营收分别为 50、175.00、297.50 百万元;YOY 分别为 0.00%、250.00%、 70.00%;毛利率分别是 60.00%、62.00%、61.00%。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。